Nowy rok przynosi jak zwykle nowe podwyżki, które dosięgają również kierowców. W związku z podniesieniem płacy minimalnej w roku 2024 do 4 242 PLN brutto wzrośnie również kara za brak obowiązkowego ubezpieczenia OC. Kara jest bezpośrednio powiązana z tą kwotą, a jej wartość zależna jest od rodzaju pojazdu. W tym roku wzrost wynosi prawie 16% w porównaniu do roku poprzedniego. W kolejnej części wpisu blogowego dowiedzą się Państwo, o jakich kwotach mowa w rozporządzeniu. Należy pamiętać że w tym roku dwukrotnie wzrośnie płaca minimalna a co za tym idzie również dwukrotnie będziemy mieć do czynienia z podwyżką kar za brak OC: I-IV 2024 i VII-XII 2024.

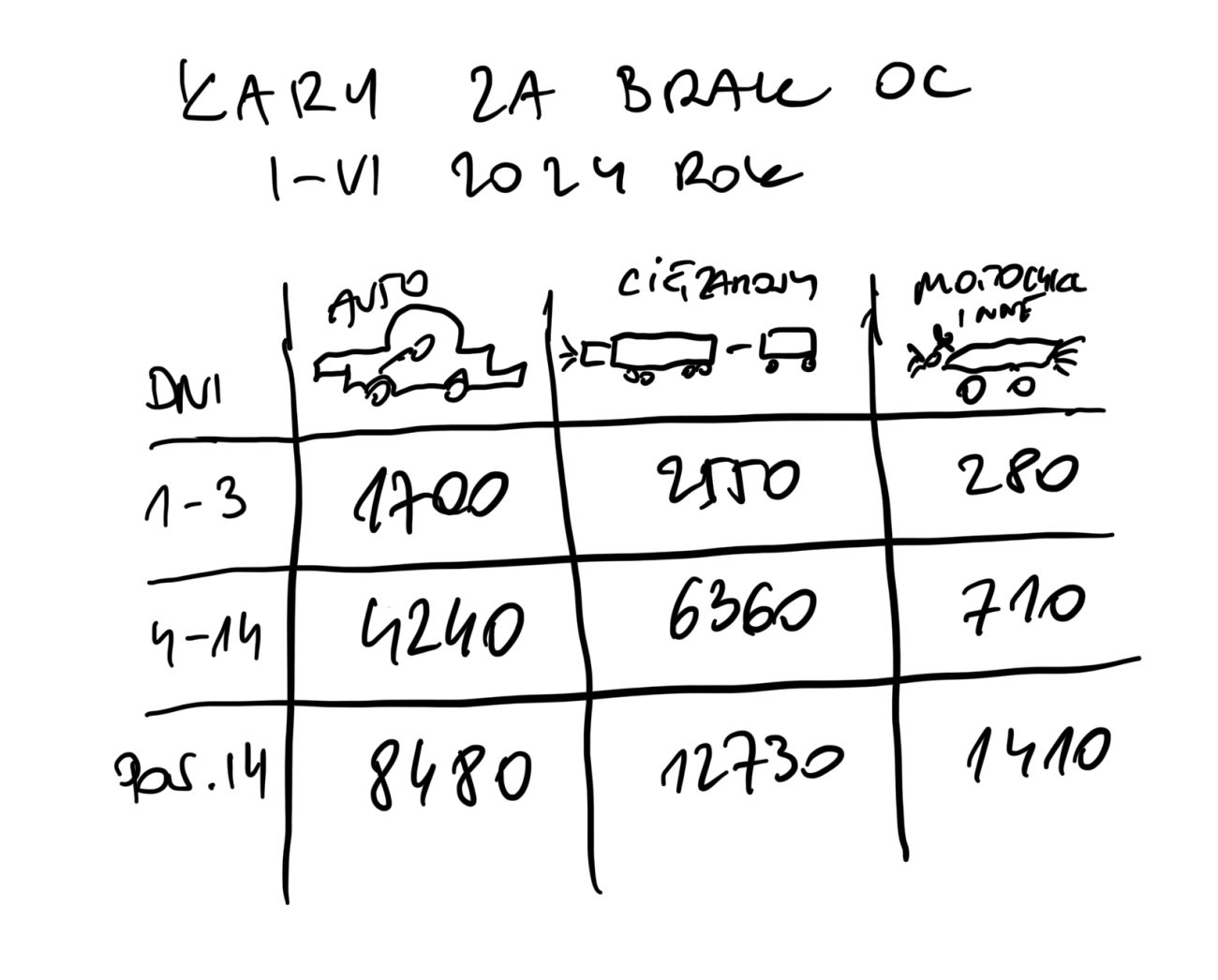

Tak jak wcześniej wspominaliśmy, w roku 2024 odczuwalnie zwiększyły się

kwoty kar za brak obowiązkowego ubezpieczenia odpowiedzialności cywilnej

dla kierowców. Poniżej zestawienie kar w bieżącym roku.

Do 3 dni – 1 700 zł

Od 4 do 14 dni – 4 240 zł

Powyżej 14 dni – 8 480 zł

Do 3 dni – 280 zł

Od 4 do 14 dni – 710 zł

Powyżej 14 dni – 1 410 zł

Do 3 dni – 2 550 zł

Od 4 do 14 dni – 6 360 zł

Powyżej 14 dni – 12 730 zł

Bardzo często do sytuacji, kiedy nie posiadamy ważnego ubezpieczenia

OC pojazdu, dochodzi z naszej niewiedzy, zapominalstwa, a nie złej woli.

Najczęściej dzieje się tak, kiedy nowy właściciel używanego samochodu wraz z OC po zakończeniu obowiązującej polisy, nie wykupi nowej. Nie wszyscy wiedzą o tym, że polisa w przypadku sprzedaży samochodu nie odnawia się automatycznie. Kolejnym krokiem jest niepłacenie składki przez kierowcę samochodu. Chociaż towarzystwa ubezpieczeniowe zawsze kilkukrotnie próbują się skontaktować z kierowcą, aby wyjaśnić sytuację, to czasem jest to niemożliwe. Bardzo częstą jest również sytuacja, kiedy pod koniec obowiązującej umowy znajdujemy korzystniejszą ofertę ubezpieczenia i wypowiadamy dotychczasową. Jednak w natłoku codziennych obowiązków zapominamy, że konieczne jest skontaktowanie się z nowym ubezpieczycielem i wykupienie nowej polisy.

Do kontroli są zobowiązane:

Do kontroli ważności OC komunikacyjnego są uprawnione:

Istnieje kilka przypadków, kiedy możemy liczyć na złagodzenie lub odpuszczenie wierzytelności z Ubezpieczeniowego Funduszu gwarancyjnego. O wszystkich z nich możemy przeczytać w regulaminie dostępnym na stronie instytucji. Do złagodzenia możemy wykorzystać swoją trudną sytuację materialną lub sytuację życiową. Poniżej najczęściej wykorzystywana argumentacja:

Kara za brak OC jest tak naprawdę jedynie namiastką tego, co może spotkać nas, jeśli podczas okresu, w którym nie posiadamy obowiązkowego ubezpieczenia i doprowadzimy do zdarzenia drogowego. Ubezpieczeniowy Fundusz Gwarancyjny wypłaci pełne świadczenie podczas wypadku lub kolizji pojazdów, jednak nie jest to instytucja charytatywna. Możemy być pewni, że zgłosi się on do nas z zamiarem zwrotu poniesionych kosztów. Roszczenie zwrotne (regresowe), o którym mowa może opiewać na niebagatelne kwoty, szczególnie wysokie, jeśli mieliśmy kolizje z samochodem stosunkowo nowym lub w wypadku ucierpieli uczestnicy zdarzenia. Najczęściej wysokości regresu wynoszą kilka bądź kilkanaście razy więcej niż samo ubezpieczenie OC pojazdu.

Historia zna przypadki, kiedy kwoty regresowe przekroczyły milion złotych.

Dlatego nigdy nie zapomnij o obowiązkowym ubezpieczeniu OC swojego pojazdu.

Warte Zapamiętania: Za szkody spowodowane pojazdem płaci nie tylko jego nieubezpieczony właściciel, ale również osoba, która prowadziła pojazd bez ważnego OC.

Zapraszamy do skorzystania z fachowej pomocy w naszej agencji ubezpieczeń. Gdzie porównamy dla Ciebie i znajdziemy najtańsze na rynku ubezpieczenie OC. Dobierzemy najkorzystniejszą i dopasowaną polisę spośród ofert największych firm ubezpieczeniowych w Polsce. Zapraszamy do sprawdzenia oferty na stronie https://jjdab.pl/ubezpieczenie-samochodu i kontaktu telefonicznego.

+48 570 110 970

kontakt@jjdab.pl

Poniedziałek: 08:00 – 21:00

Wtorek: 08:00 – 21:00

Środa: 08:00 – 21:00

Czwartek: 08:00 – 21:00

Piątek: 08:00 – 21:00

Sobota: 09:00 – 18:00

Niedziela: Zamknięte

![]()